2020-2026年中国骨科耗材行业深度研究与市场年度调研报告

随着中国人口老龄化加剧以及运动损伤和交通事故的增加,骨科疾病发病率持续上升,骨科耗材作为骨科治疗的重要支撑,市场需求逐年增长。本报告基于2020年至2026年的行业数据,对骨科耗材市场进行了深度研究与年度调研分析,涵盖市场规模、竞争格局、技术创新、政策环境及未来发展预测。

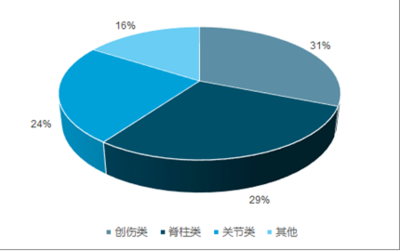

骨科耗材主要包括植入物、固定材料、人工关节和脊柱产品等。在2020年,中国骨科耗材市场规模约为人民币350亿元,受COVID-19疫情影响,当年增长率略有放缓,但随着医疗体系恢复和数字医疗的推广,市场在2021年后逐步反弹。预计到2026年,市场规模将突破600亿元,年均复合增长率维持在8%左右。

市场竞争格局方面,国内企业如威高股份、大博医疗等凭借成本优势和本土化服务占据中低端市场份额,而国际巨头如强生、美敦力则在高端产品领域保持领先。近年来,政府政策推动医疗器械创新和国产化替代,例如“中国制造2025”和集中采购政策,加速了行业整合和技术升级。

技术创新是驱动行业发展的关键因素。3D打印技术、生物可吸收材料和智能骨科设备的应用,提升了手术精准度和患者康复效果。同时,数字化和远程医疗的融合,为骨科耗材行业带来新的增长点。行业也面临挑战,如原材料成本波动、监管趋严和知识产权保护问题。

中国骨科耗材行业将受益于人口老龄化、健康意识提升和医疗基础设施完善。企业应加强研发投入,拓展海外市场,并关注政策变化以规避风险。总体而言,该行业前景广阔,但需在创新和合规中寻求平衡以实现可持续发展。

如若转载,请注明出处:http://www.boyashepin.com/product/21.html

更新时间:2026-05-31 21:48:57